よくいただくご質問について

最終更新日:2021年2月5日

-

NTTドコモ完全子会社化の目的や期待する効果について教えてほしい。

目的は、NTTドコモの競争力強化と成長及びグループ全体の成長。NTTコミュニケーションズやNTTコムウェア等の能力を活用していくことにより、「法人営業力の強化」、「サービス創出力の強化」、「コスト競争力の強化」、「研究開発力の強化」を図っていく。6Gを見据えた通信基盤整備を移動固定融合型サービスで推進し、上位レイヤビジネスまでを含めた総合ICT企業へとNTTドコモを進化させていきたいと考えている。

-

具体的な取り組みにはどのようなものがあるのか?

移動固定融合型の新サービス創出やソリューションの創出、パートナーとの協創によるスマートライフ事業の強化と新規事業の創出、さらには、ネットワークや建物、IT基盤などのリソースやアセットの最適化等によるコスト競争力の強化、6G時代のコアネットワークや、IOWN構想、O-RAN+vRANといった研究開発を推進していく。

-

完全子会社化を踏まえたNTTドコモの競争力強化・成長に向けた取り組みの検討状況を教えて欲しい。

NTTドコモの競争力強化と成長のための手段の一つとして、 NTTコミュニケーションズ、NTTコムウェアをNTTドコモに移管することを検討している。まず、第1ステップとして、2021年夏頃を目途に、NTTコミュニケーションズ、NTTコムウェアをNTTドコモの子会社化することに加え、NTT持株とNTTドコモの研究開発機能の連携強化を図る予定。第2ステップとしては、2022年春~夏頃を目途に、NTTドコモとNTTコミュニケーションズとの機能の整理を実施し、新NTTドコモグループへの変革に取り組んでいく予定。

-

投資に対するリターンについてはどのように考えているのか。

完全子会社化により当社のNTTドコモ株式の所有割合(※)が66.21%から100%になることに伴い、NTT連結の当期利益は約2,000億円増加(2019年度実績・所有割合に基づき算出)。また、NTTドコモによる少数株主への配当金・約1,300億円/年(2019年度実績・所有割合に基づき算出)のグループ外へのキャッシュアウトが無くなり、キャッシュフローは改善を見込む。

また、約2,000億円の当期利益増は、投資収益率としては約4.7%となるが、NTTグループの他の会社の能力を活用することによる効果やコスト削減の加速により、リターンの向上につなげていく。※「所有割合」とは、NTTドコモの2020年6月30日現在の発行済株式総数から、NTTドコモの自己株式数(150株)を控除した株式数(3,228,629,256株)に対する割合。

-

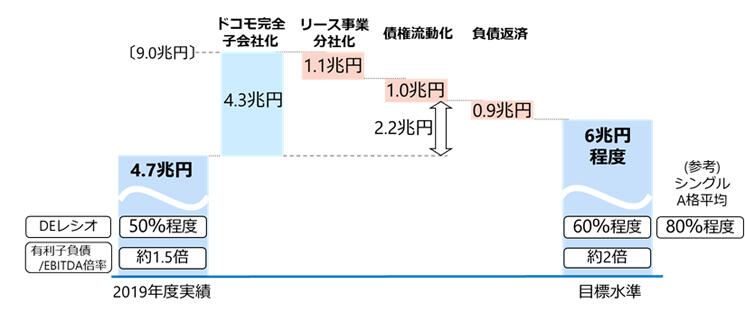

NTTドコモの完全子会社化に伴う資金調達により負債の水準が高まるが、今後どのようにしていくのか。

本件により一時的に有利子負債水準は高まるが、グループ全体の安定的な収益性およびキャッシュフロー創出力をもとに、財務レバレッジを低下させて財務健全性を維持していく方針。具体的には、本件に約4.3兆円の資金が必要となるが、リース事業分社化(約1.1兆円)や債権流動化(約1.0兆円)により負債を圧縮。フリーキャッシュフローの使途としては、従前どおり、株主還元の充実や更なる成長に向けた出資等を継続しながら、目標水準である有利子負債6兆円程度(EBITDAの約2倍となる水準)まで負債(0.9兆円)を数年程度で返済していく考え。

中期的な有利子負債水準

-

格付水準についてどのように考えているか。

格付に関しては、グループ全体の安定的な収益性およびキャッシュフロー創出力をもとに、財務レバレッジを低下させて財務健全性を維持し、シングルA格を安定的に確保したいと考えている。

公開買付け終了後(2020年11月17日時点)において、JCRからはAAA、S&PからはA、ムーディーズからはA1の格付となっており、シングルA格を維持している。 -

携帯料金値下げ議論と今回のNTTドコモ完全子会社化は関係があるのか。

NTTドコモの完全子会社化は、グループ全体の経営資源配分を最適化し、迅速に意思決定できる仕組みを一刻も早く構築するために、2020年4月中旬より検討を開始しており、現在の値下げ議論と今回の公開買付けについて直接関係はない。

本施策の目的は、NTTドコモの競争力強化と成長をめざすことにあり、それによってNTTドコモの財務基盤も強化されるので、結果としては値下げの実現にプラスに作用すると思われる。お客様にNTTドコモを選び続けていただくためには、より良いサービス、安価な料金の実現に今後とも努めていくことが重要と考えており、この基本的な考え方はNTTドコモの完全子会社化前後で変わるものではない。 -

中期経営戦略で掲げる財務目標は見直すのか。

将来の業績に対しては、少数株主持分見合いの利益の取込による増益影響(EPS+約50円、2019年度実績・所有割合・株式数に基づき算出)に加えて、完全子会社化によるNTTドコモの競争力強化と成長及びグループ全体の成長効果も強く期待しているが、具体的には、2020年度決算発表時期(2021年5月頃)を目途に、改めて中期的な影響についてお示ししたい。

-

本取引に関連して「のれん」は発生するのか。

「のれん」は発生しない。もともと子会社であった会社(NTTドコモ)の少数株主持分の買い取りであるため、少数株主からの出資の返還は、資本の部の「非支配持分」(約1.8兆円)の取崩、プレミアム見合いは「資本剰余金・利益剰余金」の取崩(約2.5兆円)の会計処理を行う。

-

NTTドコモの完全子会社化による各種指標への影響を教えてほしい。中期経営戦略で掲げる財務目標は見直すのか。

NTTドコモの少数株主持分見合いの利益の取込による当期利益増益影響(約2,000億円(2019年度実績・所有割合に基づき算出))のみを考慮すると、

- EPS:約+50円

(当期利益増、2019年度実績・所有割合・株式数に基づき算出)※2019年度実績:231円

- ROIC:影響なし

(営業利益変動なし・負債増と資本減が相殺)※2019年度実績:6.6%

- ROE:約+4%

(当期利益増・資本減)※2019年度実績:9.3%

を見込む。

将来の業績に対しては、上記増益影響に加えて、完全子会社化によるNTTドコモの競争力強化と成長及びグループ全体の成長を図っていくことをめざしているが、具体的には、2020年度決算発表時期(2021年5月頃)を目途に、改めて中期的な影響についてお示ししたい。 - EPS:約+50円

-

株主還元の考えに変更はあるのか。

株主還元の充実を図るため、2020年度の年間配当については、対前年10円増配の105円を予定している。また、新たに2,500億円の自己株式取得を決議(2020年11月6日)したところである。今後も、株主還元は、継続的な増配の実施に加え、自己株式取得も機動的に実施することを基本的な考え方とする方針に変更はない。

IRイベント・説明会

- NTTドコモの新料金プランの狙いと考え方

- 2018.4Q決算のポイント

- 2019.1Q決算のポイント

- 2019.2Q決算のポイント

- 2019.3Q決算のポイント

- 2019.4Q決算のポイント

- 2020.1Q決算のポイント

- 2020.2Q決算のポイント

- 2020.3Q決算のポイント

- よくいただくご質問について

- 2020.4Q決算のポイント

- 2021.1Q決算のポイント

- 2021.2Q決算のポイント

- 2021.3Q決算のポイント

- 2021.4Q決算のポイント

- 2022.1Q決算のポイント

- 2022.2Q決算のポイント

- 2022.3Q決算のポイント

- 2022年度決算のポイント

- 2023年度 第1四半期決算のポイント

- 2023年度 第2四半期決算のポイント

- 2023年度 第3四半期決算のポイント

- 2023年度期末決算のポイント

IR資料室

株価情報(リアルタイム)

- 東証プライム : 9432

現在値 -

前日比 -

NTT STORY

NTTとともに未来を考えるWEBメディアです。