2019.1Q決算のポイント

最終更新日:2019年8月6日

- 2019年度第1四半期決算は増収・減益だが、計画を上回る進捗

- 政府分として、自己株式の取得3,000億円(上限)を新たに決議

-

今年度の自己株式の取得額は例年に比べ規模が大きく既に昨年度を上回っているが、下期に追加取得は行うのか。

現時点では未定だが、今後も業績動向等を踏まえて機動的に実施していく。

なお、今回の自己株式取得によって今期の総還元性向は約100%となる見込みで、引き続き株主還元の充実を図る。 -

自己株式取得を毎年積極的に実施しているが、これまで自己株式をどの程度取得しているのか。

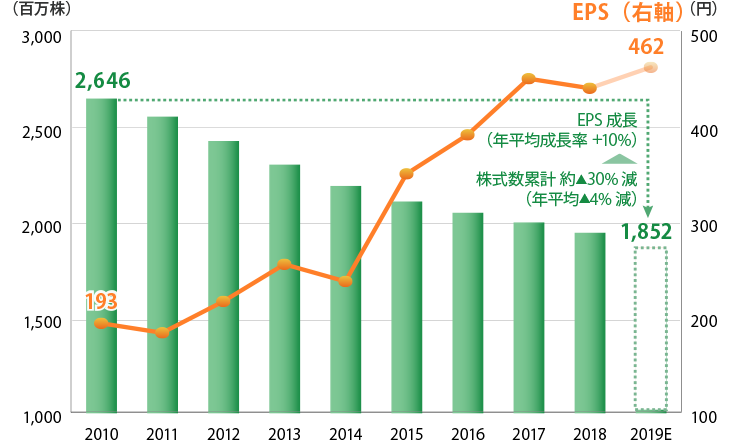

これまで戦略的かつ継続的に自己株式取得を実施し、年度によって規模の違いはあるものの、過去10年間で発行済株式数の約30%を取得し、EPS成長(年平均成長率10%)に寄与している。

EPSと発行済株式数の推移

(注)発行済株式数:自己株式を除く期中平均株式数

-

成長分野として位置付けている海外事業の業績はどうか。

グループ各社の成長等によって対前年+1億ドルの増収。グローバル事業の競争力強化に向けてNTTコミュニケーションズ、Dimension Data、NTTセキュリティの組織統合を進めているが、海外売上高は順調に拡大している。利益率は、ブランド強化に向けたプロモーション等の先行的な費用等の影響があり対前年▲1.0pt減。これを除けば前年並みの水準。

-

第1四半期のNTTドコモ新料金プラン加入者が想定を下回ったが、営業利益の年間計画は上振れるのではないか。

新料金プラン加入者は若干少ないが想定の範囲内で進捗。

今後、新料金プランの加入者増加により減益影響は拡大する見込みだが、徹底的な業務効率化によってグループ各社で年間計画を上回るよう取り組んでいく考え。

IRイベント・説明会

- NTTドコモの新料金プランの狙いと考え方

- 2018.4Q決算のポイント

- 2019.1Q決算のポイント

- 2019.2Q決算のポイント

- 2019.3Q決算のポイント

- 2019.4Q決算のポイント

- 2020.1Q決算のポイント

- 2020.2Q決算のポイント

- 2020.3Q決算のポイント

- よくいただくご質問について

- 2020.4Q決算のポイント

- 2021.1Q決算のポイント

- 2021.2Q決算のポイント

- 2021.3Q決算のポイント

- 2021.4Q決算のポイント

- 2022.1Q決算のポイント

- 2022.2Q決算のポイント

- 2022.3Q決算のポイント

- 2022年度決算のポイント

- 2023年度 第1四半期決算のポイント

- 2023年度 第2四半期決算のポイント

- 2023年度 第3四半期決算のポイント

- 2023年度期末決算のポイント

IR資料室

株価情報(リアルタイム)

- 東証プライム : 9432

現在値 -

前日比 -

NTT STORY

NTTとともに未来を考えるWEBメディアです。